Pflegeimmobilien

als Kapitalanlage

Alles, was Sie zum Investieren in Alten-

und Pflegeheime wissen müssen

- 4-6% Rendite

- Inflationsschutz

- vertraglich gesicherte Mieteinnahmen

- steigende Nachfrage

Das Pflegeimmobilien ABC - Der umfassende Ratgeber zum neuen Anlagetrend

Pflegeimmobilien als Kapitalanlage liegen im Trend. Sie bedienen einen Markt, der unaufhörlich zu wachsen scheint, denn die deutsche Gesellschaft wird immer älter – Stichwort demografischer Wandel. So sei es kein Wunder, dass sogar Privatinvestoren mit überdurchschnittlichen Renditen zu rechnen hätten, zumindest wenn man den lautesten Stimmen vom Markt der Pflegeimmobilien Gehör schenken möchte.

Doch bietet die Geldanlage in Seniorenimmobilien wirklich das, was man von ihnen erwartet – nämlich attraktive Renditen bei hoher Sicherheit – oder existieren gefährliche Fallstricke? Wir zeigen Ihnen, ob sich das Investieren in Altenheime für Privatinvestoren wirklich lohnt und wie Sie bei Interesse in der Praxis vorgehen sollten.

Von der Notwendigkeit privater Altersvorsorge

"Auf die staatliche Rente allein ist kein Verlass!"

Deutscher Michel Tweet

Unabhängig davon, wie alt Sie sind, haben Sie sich mit großer Wahrscheinlichkeit schon einmal Gedanken über Ihre Zeit nach dem Renteneintritt gemacht. Der Satz „auf die staatliche Rente allein ist kein Verlass“ wurde in Fernsehtalkshows gebetsmühlenartig wiederholt, sodass Ihnen der Begriff der privaten Altersvorsorge nicht mehr fremd sein sollte. Sie haben sich also mit der Recherche zum Thema Kapitalanlagen angefreundet und schon so einige Modelle geprüft. Dabei kamen vermutlich mehr Fragen als Antworten auf.

Was sind überhaupt sichere Anlageprodukte?

Die wohl sichersten Anlageprodukte, welche in der Finanzwelt häufig als Grundlage für eine für den Markt angemessene Rendite verwendet werden, sind Staatsanleihen von Ländern mit starker Bonität. Diese bieten in der Regel Renditen, welche in etwa den Leitzins widerspiegeln. Sichere, langfristige 1-2 % im Jahr scheinen jedoch nicht das Gelbe vom Ei, gerade wenn Sie die Inflation berücksichtigen, welche langfristig diesen Wertzuwachs annullieren würde. Schlimmer noch, Ihr Kapital verliert womöglich über die Jahre an Wert.

Je nach Anlageprodukt setzten Analysten bei der Errechnung einer fairen Rendite eines Investments auf die Zinsen von Staatsanleihen als Grundlage und rechnen neben der Inflation noch einen Risikozinssatz auf, der je nach Anlageprodukt, Branche und weiteren Faktoren variiert. So spiegelt die Rendite bei einer Kapitalanlage zumindest in der Theorie das zugrunde liegende Risiko wieder.

Hohe Rendite = Hohes Risiko? Nicht immer...

Heißt das im Umkehrschluss, je höher die Rendite, desto höher das Risiko und je niedriger die Rendite, desto geringer das Risiko?

Nicht unbedingt. Was im Durchschnitt stimmen mag, löst sich in Einzelfällen auf. So gibt es Anlageprodukte, die von der Sicherheit als miserabel einzustufen sind, gleichzeitig aber sehr unattraktive Zinssätze bieten, genauso wie Investments, die überdurchschnittlich viel Ertrag abwerfen und das bei geringerem Risiko.

Hierzu ein Beispiel:

Stellen Sie sich vor, Sie beobachten eine Eigentumswohnung am Markt, die Sie gerne als Kapitalinvestition erwerben möchten. Sie wissen, dass Ihnen die Wohneinheit nach Abzug aller Kosten und Steuern rund 10.000 Euro Reingewinn im Jahr erwirtschaften würde. So können Sie einen für sich fairen Wert der Immobilie ermitteln. Wenn Ihre gewünschte faire Rendite zum Beispiel bei 10 % p.a. liegt, dann können Sie diese zu einem Kaufpreis der Immobilie von exakt 100.000 Euro erwarten. Wie Sie sich ausrechnen können, ist die zu erwartende Rendite höher, je niedriger die Kostenbasis, also der Kaufpreis ist. Paradoxer Weise verringert sich mit einem sinkenden Kaufpreis auch gleichzeitig Ihr Risiko, denn je niedriger der Preis in Relation zum fairen Wert liegt, desto unwahrscheinlicher und auch milder ist ein eventueller Wertverlust am Markt. Je höher der Kaufpreis, desto niedriger ist hingegen die zu erwartende Rendite bei gleichzeitig größerer Fallhöhe, was den Marktwert betrifft. Ein Paradoxon.

Ist die Pflegeimmobilie die perfekte Alternative zu herkömmlichen Anlageprodukten?

Hört man sich in der Gesellschaft um, so kristallisiert sich schnell eine allgemeine Haltung gegenüber gängigen Anlagemodellen zur Altersvorsorge heraus. Tagesgeldkonten bringen nur müde 1-2%, Sparbücher schneiden kaum besser ab und Rentenversicherungen sind auch nicht mehr das, was sie einmal waren. Von Aktien und Immobilien wollen die meisten Menschen gar nicht erst etwas hören, weil sie das Risiko für zu groß halten, von der Materie zu wenig verstünden. Was bleibt also übrig?

Felix Birkner, Geschäftsführer der BB Energiezentrum Burgenlandkreis GmbH sagt dazu:

„Die Menschen suchen vor allem zwei Dinge: Eine hohe Rendite auf ihr eigesetztes Kapital und gleichzeitig eine hohe Sicherheit. Auf Deutsch gesagt: sie wollen ihr Geld vermehren und nicht verlieren. Dass diese beiden Variablen oft voneinander losgelöst sind, dürfte den Meisten bewusst sein. So ist es eher selten, dass Ihnen ein Anlageprodukt mit sehr hoher Sicherheit Renditen im zweistelligen Bereich beschert. Doch auch hier gibt es Ausnahmen, wie wir im vorigen Beispiel aufgezeigt haben.“

So bietet eine Pflegeimmobilie zumindest in der Theorie das, was sich ein konservativer Investor unter einer attraktiven Investitionsmöglichkeit versteht. Durch günstige Einstiegspreise in Relation zum herkömmlichen Immobilienmarkt ist die zu erwartende Rendite in einem sehr attraktiven Bereich. Je günstiger der Einstiegspreis, desto höher die erzielte Rendite auf Ihr investiertes Kapital und desto niedriger das Risiko eines stärkeren Wertverlustes. So sind Renditen von 5-6% p.a. keine Seltenheit. Durch eine staatliche Sicherung der Kapitalanlage in Pflegeimmobilien wird gleichzeitig Ihr Bedarf nach Absicherung bedient.

Was genau sind Pflegeimmobilien eigentlich?

Wenn von Pflegeimmobilien die Rede ist, handelt es sich prinzipiell um eine Eigentumswohnung, die sich in einem privaten oder staatlichen Pflegeheim befindet. Diese wird von Ihnen als Privatinvestor/in erworben und an den Betreiber des Pflegeheims vermietet. (Um Missverständnisse aus dem Weg zu räumen: Es handelt sich also nicht um eine Immobilie, die gepflegt werden muss.)

Streng genommen schließt der Begriff Pflegeimmobilie neben dem einzelnen Pflegeappartement auch andere Immobilienformen mit ein. Darunter gesamte Alters- und Pflegeheime oder Wohnheime mit Pflegeeinrichtungen.

- Alters- und Pflegeheime

- einzelne Pflegeappartements

- Wohnheime mit Pflegeeinrichtungen

Entgegen der ersten Annahme wird die Wohnung also nicht von dem Besitzer/Privatinvestor an den tatsächlichen Bewohner, also den/die zu pflegende Rentner/in vermietet, sondern an die Einrichtung beziehungsweise das Unternehmen, welches den operativen Betrieb des Pflegeheims übernimmt.

Der offizielle ins Grundbuch eingetragene Besitzer einer Pflegeimmobilie ist der Privatinvestor, weshalb er über alle regulären Rechte im Zusammenhang mit dem Besitz einer Immobilie verfügt. Dazu zählt auch das Recht, die Immobilie zu verschenken, zu vererben, oder zu verkaufen.

Sehr interessant ist dabei, welche zusätzlichen vertraglichen Regelungen mit dem Besitz der Pflegeimmobilie einhergehen. So wird beispielsweise ein Generalmietvertrag zwischen Ihnen als Vermieter und dem Betreiber als Mieter geschlossen, welcher meist eine Dauer von mindestens 20 Jahren hat. Der Mieter, also Betreiber des Pflegeheims ist vertraglich verpflichtet, sich um Belange wie den Bewohnerwechsel, oder auch Reparaturen zu kümmern. Je nach Art der Pflegeimmobilie und Vertrag erhalten Sie als Privatinvestor auch bei Leerstand eine festgelegte Mietzahlung.

Warum lohnen sich Pflegeimmobilien als Geldanlage?

Das vordergründige Ziel beim Investieren von Kapital in Pflegeimmobilien ist die langfristige Vermehrung desselbigen. Wenn Sie also von Ihrem Geld ein Anlagegut, wie eine Immobilie erwerben, dann wollen Sie irgendwie sicher gehen, dass die zu erwartenden Gewinne stabil und von Dauer sind. Doch ist das immer möglich?

Stichwort Prognostizierbarkeit - Warum Pflegeimmobilien zu den besseren Investments zählen

Wann sind Gewinne beziehungsweise Zinszahlungen schon für mehrere Jahrzehnte prognostizierbar? Man sollte meinen, dass dies nie der Fall ist, denn für nichts gibt es eine Garantie. Dieser Satz hat seine Berechtigung, doch gibt es einige Ausnahmefälle, in denen Gewinne ansatzweise prognostizierbar sind:

Fall 1: Sie investieren in Anleihen von Staaten mit sehr hoher Bonität.

Fall 2: Sie legen Ihr Geld auf Niedrigzinskonten, wie Tagesgeldkonten oder Sparkonten an

(Fall 3?: Sie investieren in Pflegeimmobilien, bei denen die Mietzahlungen des Betreibers an Sie als Eigentümer vertraglich festgelegt sind und die Nachfrage durch den demografischen Wandel gesichert ist.)

Demografischer Wandel als Katalysator für Boom in der Pflegebranche

Die Menschen werden immer Älter – was ist mit diesem Satz eigentlich gemeint? Hauptdarsteller dieser Veränderung sind die Anhänger der sogenannten Babyboomer Generation. Sie beinhaltet die Gesamtheit der Menschen, die in den Jahren nach dem zweiten Weltkrieg geboren wurden. Massive Verluste in den Kriegsjahren wurden durch einen starken Anstieg der Geburtenrate kompensiert. Die Folge: Eine Generation von Menschen, die jüngeren Generationen mengenmäßig deutlich überlegen ist und für das sogenannte Zwiebelschema des Bevölkerungsdiagramms verantwortlich ist.

Wenn die Babyboomer-Generation in Rente geht...

Wir spüren die Folgen einer breiten Rentner-Generation bereits jetzt. Bei Vielen Ruheständlern ist die Rente einfach zu knapp. Wenn erst einmal die Babyboomer in Rente gehen, dann müssen wir uns die Frage stellen, wer die gesamten Rentenzahlungen überhaupt erwirtschaften soll. Doch bei diesen Sorgen gibt es auch viele Chancen. Die steigende Menge alternder Menschen stellt gleichzeitig einen großen Markt dar. Denn die Rentner von morgen bedürfen Pflege und Unterkunft, die oft nicht in den eigenen vier Wänden erfolgen kann. Gerade, wenn die motorischen Fähigkeiten nachlassen, ist der Umzug in ein Pflegeheim die beste Lösung. Wie wäre es also, wenn Sie für Ihr eigenes Alter vorsorgen, indem Sie in die Altenpflege selbst investieren?

Angebot und Nachfrage - Warum Pflegeimmobilien die Zukunft sind

Aus der genannten Entwicklung lässt sich eines klar erkennen: Der Bedarf an Pflege und Unterkunft wird in den nächsten Jahrzehnten drastisch steigen. Eine steigende Nachfrage rechtfertigt ein wachsendes Angebot. Wer also Pflegeimmobilien als Investmentobjekt erwirbt, der sollte sich theoretisch keine Sorgen machen, dass die Wohnungen im Pflegeheim leer stehen könnten.

Ausblick - der Pflegemarkt in den nächsten Jahren bis Jahrzehnten

Dank des demografischen Wandels wird es mit großer Wahrscheinlichkeit einen wachsenden Bedarf an Pflegeeinrichtungen geben. Studien zufolge soll die Zahl der Pflegebedürftigen bis 2020 um 50% steigen. Pflegeimmobilien sind also ein Investment mit Zukunft. Schenkt man den Aussagen von Prof. Reinhold Schnabel von der Universität Duisburg-Essen Glauben, so soll der Pflegemarkt im Jahr 2020 ein Umsatzvolumen von etwa 37 Milliarden Euro haben. Diese Zahl solle Im Jahr 2030 bei 48 und im Jahr 2050 bei etwa 72 Milliarden Euro liegen. Das sind jedoch nicht die einzigen interessanten Prognosen.

Auch auf dem Arbeitsmarkt sollen sich die Auswirkungen des demografischen Wandels manifestieren. Die Menge von derzeit 545.000 Arbeitstätigen im Pflegesektor solle sich laut Schnabel bis 2030 verdoppeln. Mit steigenden Ausgaben und wachsenden Anteilen am Arbeitsmarkt geht logischer Weise auch ein steigender Kapitalbedarf einher. Wenn Sie zu den Kapitalgebern gehören, werden Sie auch von dieser Entwicklung profitieren können.

Kann man sich nicht doch auf die staatliche Altersvorsorge verlassen?

Folgt man einer Modellrechnung, wie hoch die monatliche Rente eines 45 Jahre lang Arbeitstätigen mit Durchschnittseinkommen ist, so bleiben ihm nach Abzug des Beitrags zur Pflegeversicherung und Krankenversicherung keine 1000 Euro im Monat. Vor Steuern. Im Osten Deutschlands liegt die Zahl mehr als 100 Euro tiefer. Wenn man bedenkt, dass die Rentenzahlungen zur Entlastung der Beitragszahler in Zukunft noch weiter sinken werden, kommt man zu dem traurigen Schluss, dass die Rente allein beim Durchschnittsdeutschen niemals zur Finanzierung des Ruhestandes reichen wird. Gerade Frauen werden hier aufgrund eines Lohngefälles Probleme haben. Um eine private Altersvorsorge werden Sie demnach schwer herumkommen.

Wie die Inflation Ihr Vermögen auffrisst

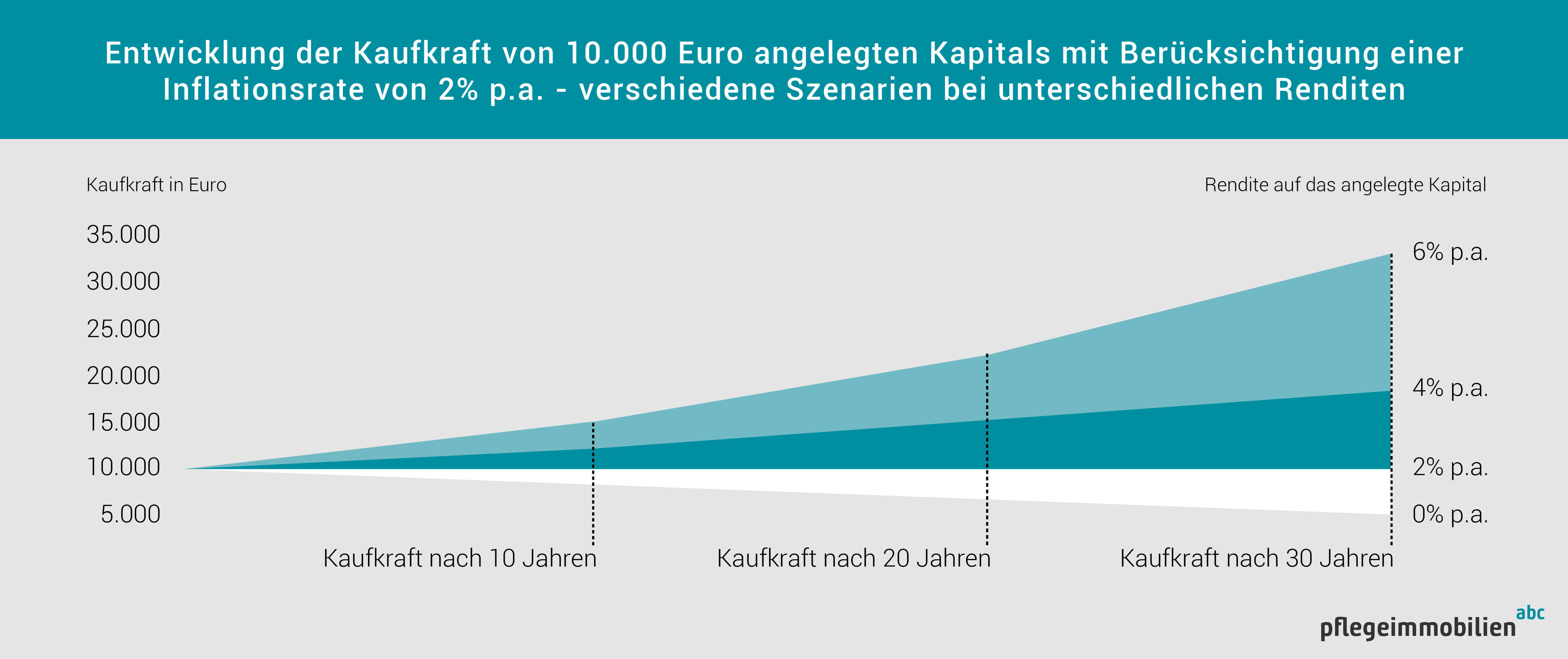

Haben Sie sich schon einmal überlegt, Ihr Angespartes einfach auf Ihrem Girokonto oder Zuhause in Bar zu verwahren? Das Argument dabei: Sparbücher und Tagesgeldkonten bringen heutzutage fast keine Zinsen, Aktien- oder Immobilieninvestments seien viel zu riskant. Wir werden Ihnen zeigen, warum es keine so gute Idee ist, Ihr Geld der Inflation zu überlassen.

Nehmen wir an, Sie verfügen über angespartes Kapital in Höhe von 10.000 Euro. Sie verwahren dieses Geld auf Ihrem Girokonto und erhalten keine Zinsen. Nach 30 Jahren hat sich zwar nichts an dieser Summe geändert, die zugrundeliegende Kaufkraft hat sich dank der Inflation jedoch beinahe halbiert. Sie haben richtig gelesen. Nach 30 Jahren schrumpft die Kaufkraft von ursprünglich 10.000 Euro bei einer konservativ angesetzten Inflationsrate von 2% auf etwa 5.500 Euro.

Wie Sie sich vorstellen können, verändert sich also an der Kaufkraft der ursprünglichen 10.000 Euro nichts, wenn Sie ihr Geld mit einer jährlichen Rendite von 2% anlegen, wie es bei vielen Konservativen Anlageprodukten der Fall ist. Sonderlich attraktiv hört sich dieser Ausblick aber dennoch nicht an. Das Ziel guter Altersvorsorge ist es nämlich, Kapital gewinnbringend anzulegen, sodass Ihr Geld bis zum Renteneintritt nicht an Kaufkraft verliert, sondern im Idealfall sogar gewinnt. So ergibt sich die Notwendigkeit, mindestens Renditen von über 3-4 % p.a. zu erzielen, damit sie überhaupt mit einer langfristigen Zunahme der Kaufkraft rechnen können.

Beispiel: (Geld bei jährlicher Rendite von 4%)

Wenn Sie die besagten 10.000 Euro mit einer jährlichen Rendite von 4% anlegen, haben Sie nach 30 Jahren eine Summe von etwa 32.500 Euro angespart. Nach Berücksichtigung der Inflation blieben Ihnen 18.113 Euro. Das klingt schon deutlich besser.

Wie sieht die zu erwartende Rendite mit Pflegeimmobilien aus?

Nach dem wir schlussfolgern konnten, dass Sie das Geld nicht einfach alleine der Inflation überlassen sollten und dass eine klassische Niedrigzins Anlage Ihre Kaufkraft nicht steigert, ist die Frage, wie Pflegeimmobilien auf diesem Gebiet abschneiden. Und tatsächlich bringen die Spezialimmobilien aus der Pflegebranche verhältnismäßig attraktive Renditen. Je nach Region und Art der Immobilie bringen Ihnen Investments in Anteile von Alten- und Pflegeheimen Renditen von 4-6% p.a., teilweise sogar bis zu 8%. Wenn man denkt, dass die Grundzahlungen der Miete vom Betreiber an sie als Investor bis zu einer bestimmten Höhe vertraglich festgeschrieben sind, auch im Fall eines Leerstandes Ihres Appartements, dann hört sich das sehr attraktiv an.

Pflegeimmobilien können Ihnen sichere 4-6% Rendite p.a. erwirtschaften

Je nach Performance und Grad der Ausbuchung haben Sie bei einigen Anbietern zudem noch Anrecht auf eine Gewinnbeteiligung über die festgelegte Mindestrendite hinaus. Die Mindestrendite und Höhe der Gewinnbeteiligung ist bei Pflegeimmobilien von Anbieter zu Anbieter unterschiedlich und bedarf individueller Prüfung.

Vor- und Nachteile der Pflegeimmobilie als Kapitalanlage im Überblick

Wie bei allen Angeboten am Markt ist auch bei den Pflegeimmobilien als Geldanlage zunächst Vorsicht geboten und eine zweiseitige Beleuchtung der Thematik anzuraten. Oft wird Ihnen in der Vermögensberatung eine Kapitalanlage schmackhaft gemacht, ohne dass man auf Risiken und mögliche Nachteile weiter eingeht. Der Vollständigkeit halber gehen wir für Sie im Folgenden auf die wichtigsten Faktoren ein, die sowohl für, als auch gegen den Erwerb eines Pflegeappartements sprechen könnten.

Vorteile der Pflegeimmobilie als Kapitalanlage

- Vertraglich gesicherte Mindestmietzahlungen

- Inflationsschutz (Ihr Geld verliert nicht an Kaufkraft, sondern gewinnt)

- steigende Nachfrage (demografischer Wandel)

- Betrieb der Immobilie wird von separatem Unternehmen übernommen, das sich um alle Belange kümmert (Belegung, Reinigung, Betrieb, Pflege usw.)

- Attraktive Renditeerwartung

- geringe Ausfallrate

- mögliche Übernahme als Rentner

Nachteile der Pflegeimmobilie als Kapitalanlage

- Vertragliche Bindung von mindestens 20 Jahren

- möglicherweise zusätzliche Investitionskosten

- Angebotsüberhang in Ballungsregionen möglich, dadurch eventuell zu hoher prozentualer Leerstand

Lohnt sich die Pflegeimmobilie auch für Privatanleger oder ist sie ein Privileg für Profianleger?

Da sich professionelle Anleger und Investoren den Großteil Ihrer beruflichen Laufbahn auf das Aufsuchen und Bewerten von Investitionsmöglichkeiten spezialisiert haben, sollten sie fähiger sein, attraktive Renditen zu erwirtschaften, als Laien. Dies ist in den meisten Fällen wahr, jedoch gibt es Situationen, in denen sogenannte „Geheimtipps“ aufgrund steigender Popularität der Anlageform nicht mehr zu finden sind. So auch bei dem Anlageobjekt Pflegeimmobilie. Als Pflegeimmobilien vor einigen Jahren als Investitionsmöglichkeit noch nicht so sehr im öffentlichen Fokus standen, bezahlten professionelle Anleger einen geringeren Preis in Relation zu den Mieteinnahmen, als dies heute der Fall ist. Aufgrund besagter Entwicklungen zahlen Profianleger heutzutage allerdings einen ähnlichen Preis, wie Privatanleger, sodass sie Renditen auf ihr investiertes Kapital erhalten, die auch für Sie als Privatinvestor greifbar sind.

Welche Anlageprodukte gibt es, über die Sie in Pflegeimmobilien investieren können?

Sie fragen sich bestimmt, wie genau der Erwerb einer Pflegeimmobilie in der Praxis aussieht. Ob Sie ein einzelnes Appartement in einem Alten- und Pflegeheim, einen Anteil einer derartigen Einrichtung, oder gleich die gesamte Immobilie erwerben. Hier gibt es unterschiedliche Modelle, über die Sie Kapital in Pflegeimmobilien investieren können:

Pflegeimmobilie kaufen: Wie können Sie als Privatanleger Pflegeimmobilien erwerben?

Wenn Sie sich dazu entschieden haben, eine Pflegeimmobilie als Kapitalanlage zu erwerben, dann fragen Sie sich bestimmt, wie die Kaufabwicklung in der Praxis letztendlich aussieht. Zur Vorbereitung müssen Sie zunächst einige Voraussetzungen erfüllen.

Folgende Überlegungen müssen Sie anstellen:

- Wie viel Eigenkapital steht Ihnen zur Verfügung, beziehungsweise wie viel Eigenkapital möchten Sie aufbringen?

- Welches Jahreseinkommen steht Ihnen nach Abzug der Steuern zur Verfügung, mit dem Sie im Falle einer Fremdkapitalfinanzierung die monatlichen Tilgungsraten und Zinsen abführen können?

- Welche Vorstellungen haben Sie bezüglich der Rendite?

- Welche Vorstellungen haben Sie bezüglich der Vertragslaufzeit?

- Haben Sie Pflegeimmobilien auf dem Schirm, die Sie nach der Sammlung dieser Kriterien vergleichen können?

Auflistung aller möglichen Zahlungsposten, die mit dem Erwerb einer Pflegeimmobilie einhergehen:

- Maklergebühr (abhängig vom Anbieter)

- Kosten für die Pflegeimmobilie/das Pflegeappartement selbst

- Kosten für den Grundstücksanteil

- Grunderwerbssteuer

- Notarkosten in Höhe von 2,5% bis 3%

Nachdem Sie sich über die wichtigsten Kriterien Gedanken gemacht haben, können wie uns beispielhaft anschauen, wie ein Kauf in der Praxis aussehen würde. Im ersten Fall nehmen wir an, dass der Privatinvestor unseres Beispiels genügend Eigenkapital zur Verfügung hat, um eine Pflegeimmobilie vollständig selbst zu finanzieren.

Erwerb einer Muster-Pflegeimmobilie - Kostenaufstellung

Preis der Immobilie einschließlich Grundstücksanteil:

Grunderwerbssteuer:

Maklergebühr:

Bereitstellungszins:

Notarkosten (2,5 – 3%):

200.000,- Euro

10.000,- Euro

0,- Euro

0,- Euro

5.000,- Euro

Gesamtaufwand für die Muster-Pflegeimmobilie:

215.000,- Euro

Zu erwartende Einnahmen und tatsächliche Rendite (gilt ab der Bezugsphase)

Mieteinnahmen: + 12.000,- Euro

Nebenkosten: – 428,- Euro

Instandhaltung: – 123,- Euro

Steuern: – 2.677,- Euro

= Jährliche Nettomieteinnahmen: 8.772,- Euro

= Monatliche Nettomieteinnahmen: 577,75 Euro

Jährliche Rendite p.a.: ca. 4%

Bei einer Gesamtinvestition von 215.000,- Euro erhält unser Muster-Investor mit jährlichen Einnahmen von 8.772,- also eine Rendite nach Steuern von etwa 4% p.a. Damit würde er bereits über der Inflationsrate liegen und sein Geld würde effektiv an Kaufkraft gewinnen. Nach 20 Jahren hätten sich Einnahmen von etwa 174.440,- Euro angehäuft. Wenn die Pflegeimmobilie anschließend mit Wertzuwachs verkauft wird, kann die Gesamtbilanz noch attraktiver aussehen.

Pflegeimmobilie finanzieren: Wie können Sie ohne Eigenkapital eine Pflegeimmobilie erwerben?

Der Kauf einer Pflegeimmobilie kann auch ohne vollständige Eigenkapitalfinanzierung erfolgen. Je nach Höhe des Fremdkapitalanteils sieht die Konstellation der Kosten dabei unterschiedlich aus. Wir betrachten im Folgenden beispielhaft das Szenario einer Vollfinanzierung:

Finanzierung einer Muster-Pflegeimmobilie - Kostenaufstellung

Preis der Immobilie einschließlich Grundstücksanteil:

Grunderwerbssteuer:

Maklergebühr:

Bereitstellungszins:

Notarkosten (2,5 – 3%):

200.000,- Euro

10.000,- Euro

0,- Euro

0,- Euro

5.000,- Euro

Gesamtaufwand für die Muster-Pflegeimmobilie:

Davon Eigenkapitalanteil:

Davon Fremdkapitalanteil:

215.000,- Euro

15.000,- Euro

200.000,- Euro

Zu erwartende Einnahmen und tatsächliche Rendite (gilt ab der Bezugsphase)

Mieteinnahmen: + 12.000,- Euro

Sollzinsen (2,6%): – 5.200,- Euro

Tilgung (3%): – 6.000,- Euro

Nebenkosten: – 428,- Euro

Instandhaltung: – 123,- Euro

Steuern: – 132,- Euro

= Jährliche Nettoeinnahme: 117,- Euro

= Monatliche Nettoeinnahme: 9,75 Euro

Bei einer Gesamtinvestition von 215.000,- Euro erhält unser Muster-Investor nach Abzug aller laufenden Kosten, darunter auch Sollzinsen und Tilgung 117,- Euro im Jahr. Somit fällt in diesem Szenario kein zusätzlicher Eigenaufwand an. Dieser würde bei einer niedrigeren Rendite anfallen, da die Zinsen ansonsten aus den laufenden Einnahmen gezahlt werden. Nach Abzahlen der Tilgungszinsen im Laufe der vereinbarten Laufzeit stehen dem Besitzer nun die gesamten Mietzahlungen zur Verfügung.

Unterstützung bei der Finanzierung - Förderung von Pflegeimmobilien durch die Kreditanstalt für Wiederaufbau (KfW)

Die KfW-Förderung kann bei allen Immobilien in Anspruch genommen werden, die als Effizienzhaus zu bezeichnen sind und in die Kategorien 55 und 40 fallen. Für diese Immobilien gewährt die KfW Kredite mit vergünstigten Konditionen von bis zu 100.000 Euro pro Wohneinheit. Zudem gibt es für die einzelnen Gebäudekategorien unterschiedliche Tilgungszuschüsse, von denen Bauherren profitieren können. Die gesamten Vorteile gelten ebenfalls für Pflegeimmobilien, sofern diese dem Standard der Effizienzhäuser der KfW entsprechen und in eine der genannten Kategorien einzuordnen sind.

Alternative Anlageobjekte - Wie schneidet die Pflegeimmobilie im Vergleich zu anderen Anlageobjekten ab?

Um die Rentabilität und Sicherheit einer Pflegeimmobilie als Kapitalanlage bewerten zu können, bedarf es eines Vergleiches mit alternativen Anlageobjekten und Programmen im Bereich der Altersvorsorge und Geldanlage.

Anlageprodukte im Vergleich

Die populärsten Anlageprodukte in Hinblick auf die zu erwartende Rendite, die grobe Renditespanne, das Risiko und eine Einordnung in die Kategorie „spekulativ“ oder „nicht spekulativ“.

| Anlageprodukt | zu erwartende Rendite | grobe Renditespanne | Risiko | spekulativ? |

|---|---|---|---|---|

| Pflegeimmobilien | etwa 4% | 2% bis 6,5% | gering bis mittel | nein |

| Sparbuch | 0,3% | 0% bis 1,5% | sehr gering | nein |

| Tagesgeldkonto | 0,5% | 0% bis 2% | sehr gering | nein |

| Immobilien | 6% bis 8% | Verlust bis zu 14% | mittel bis hoch | teilweise |

| Aktien | 6% bis 8% | Verlust bis zu 20% | mittel bis hoch | teilweise |

| Fonds | 4% bis 8% | Verlust bis zu 18% | mittel bis hoch | teilweise |

| Kryptowährungen | Totalverlust bis extrem hoch | Totalverlust bis extrem hoch | extrem hoch | ja |

| Edelmetalle (Gold, Silber) | ca. 4% | Verlust bis 9% | mittel | teilweise |

| Rohstoffe | nicht definierbar | nicht definierbar | hoch | ja |

| Versicherungen | ca. 2% | 1% bis 3% | gering | nein |

Die populärsten Anlageprodukte in Hinblick auf den Fremdkapitalbedarf, zusätzliche Gebühren, Inflationsschutz, Dauer der Bindung und Eignung für Privatanleger.

| Anlageprodukt | Fremdkapitalbedarf | zusätzl. Gebühren | Inflationsschutz | Bindungsdauer | Eignung für Privatanleger |

|---|---|---|---|---|---|

| Pflegeimmobilien | meistens | gering | ja | min. 20 Jahre | ja |

| Sparbuch | nein | nein | nein | keine | ja |

| Tagesgeldkonto | nein | manchmal | nein | keine | ja |

| Immobilien | meistens | ja | ja | bis vollst. getilgt | teilweise |

| Aktien | nein | gering | ja | keine | ja |

| Fonds | nein | ja | ja | in Einzelfällen | ja |

| Kryptowährungen | nein | ja | keine Angabe | keine Angabe | keine Angabe |

| Edelmetalle (Gold, Silber) | nein | teilweise | unter Umständen | keine | ja |

| Rohstoffe | nein | teilweise | keine Angabe | keine | nein |

| Versicherungen | nein | ja | ja | 20-25 Jahre | ja |

Die populärsten Anlageprodukte kurz vorgestellt

Der Begriff Immobilie ist die Bezeichnung für einen unbeweglichen Besitz, wie ein Gebäude oder ein Grundstück. Die Liste der Unterbegriffe ist lang, deswegen konzentrieren wir uns an dieser Stelle auf Arten von Immobilien, die als Kapitalanlage genutzt werden:

– Gewerbeimmobilie: Eine Gewerbeimmobilie wird ausschließlich zu gewerblichen Zwecken genutzt. Beispiel: Bäckerei, Kaufhaus, Friseursalon. Der Betreiber des jeweiligen Gewerbes zahlt dabei Miete an den Eigentümer der Gewerbeimmobilie.

– Wohnimmobilie: Ein Gebäude, das vorwiegend zu Wohnzwecken genutzt wird. Sowohl Mehrfamilienhäuser, als auch Einfamilienhäuser gehören in diese Kategorie. Der Bewohner einer Wohneinheit tätigt die Mietzahlungen an den Vermieter und Besitzer der Immobilie.

– Sozialimmobilie: Unter einer Sozialimmobilie versteht man ein Gebäude, dessen Sinn und Zweck die Beherbergung, Behandlung und Rehabilitation von Pflegebedürftigen, alten, akut Kranken, oder behinderten Menschen ist. Dazu zählen Krankenhäuser, Kliniken, Seniorenimmobilien/Pflegeimmobilien (Altenwohnheime, Pflegeheime), aber auch Obdachlosenheime. In den meisten Fällen gibt es einen Betreiber der Anlage, der als Hauptmieter agiert und Mietzahlungen an Investoren vornimmt.

– Spezialimmobilie/Sonderimmobilie: Eine Spezialimmobilie ist ein Gebäude, das für eine spezielle Benutzung vorgesehen ist. Dazu zählen Bahnhöfe, Hotels, Kraftwerke etc. Meistens ist der Besitzer gleichzeitig der Betreiber der Immobilie und damit auch die Instanz, welche Zahlungen entgegennimmt. Im Falle des Hotels werden die Einnahmen durch Hotelgäste generiert, im Falle des Kraftwerkes durch die Bewohner einer Stadt, die einen bestimmten Rohstoff oder Energie, wie zum Beispiel Strom beziehen.

– Renditeimmobilie/Anlageimmobilie: Renditeimmobilie ist ein Überbegriff für jene Immobilien, die zur Erwirtschaftung einer Rendite eingesetzt werden. Darunter fallen vor allem die erwähnten Wohnimmobilien, Gewerbeimmobilien, aber auch andere.

Immobilien machen als Kapitalanlage vor allem dann Sinn, wenn sich der Käufer sehr gut in dem jeweiligen Gebiet auskennt. Wie eine Weisheit unter Investoren besagt, sollte man niemals mit einem brennenden Streichholz in eine Dynamitfabrik gehen. Wer keinen blassen Schimmer von dem hat, was er tut, macht genau das.

Aktien, auch Wertpapiere genannt, sind verbriefte Anteile von Aktiengesellschaften und damit von Unternehmen, die teilweise an Börsen gehandelt werden. Einem Aktionär gehört also faktisch ein Anteil des zugrunde liegenden Unternehmens, wodurch ihm gleichzeitig der äquivalente Anteil der Unternehmensgewinne gehört.

In der Gesellschaft rückt das tatsächliche Unternehmen beim Kauf einer Aktie immer weiter in den Hintergrund. Vielmehr liegt der Fokus auf den Veränderungen des Börsenkurses, der jedoch nur die Erwartung des Marktes in Bezug auf zukünftige Gewinne wiederspiegelt. So gibt es verschiedene Ansätze, mit Aktien als Anlageprodukt eine Rendite zu erzielen. Vom langfristigen Investieren in das zugrundeliegende Unternehmen mit einem Horizont von Jahrzehnten, über kurz- und mittelfristig orientiertes Trading, bis hin zum hochspekulativen Hochfrequenzhandel. Je nach Strategie variiert das Risiko, Geld zu verlieren, stark.

Eine gesunde Diversifikation und ein Fokus auf Unternehmen mit Wettbewerbsvorteilen sollte bei einem langfristig orientierten Portfolio die sicherste und vielversprechendste Strategie sein. Mithilfe von Strategien, wie „cost averaging“, bei denen man zu regelmäßigen, festgelegten Zeitpunkten mit festgelegten Geldmengen Anteile erwirbt, entsteht langfristig ein durchschnittlicher Kaufpreis, wodurch überteuerte Einkäufe vermieden werden können.

Für Laien eignet sich das Management eines eigenen Aktienportfolios in der Regel weniger, da es sich auch hier um eine Profession handelt, bei der man besser abschneidet, je mehr Zeit und Energie man in diese investiert. Dies ist in der Regel professionellen Investoren und Fondsmanagern vorbehalten, doch selbst unter diesen gibt es Gute und Schlechte.

Generell steht der Begriff „Fonds“ für einen zweckorientierten Geldmittelbestand. Im Bereich der Kapitalanlagen gilt der Unterbegriff der „Investmentfonds“, welcher die Bezeichnung für eine Geldmittelansammlung zur Investition in Kapitalanlagen ist. Auch Investmentfonds lassen sich wieder in verschiedene Kategorien einteilen:

– Aktienfonds: Aktienfonds stellen Portfolios von mehreren Aktienpositionen dar, die von Managern für die Anteilseigner der Fondsgesellschaft verwaltet werden. Je nach Fonds wird der Fokus auf eine bestimmte oder mehrere bestimmte Arten von Aktien gelegt. So konzentrieren sich zum Beispiel manche Fonds auf eine ausgesuchte Branche, wie Technologie, oder die Pharmaindustrie, oder sie halten Aktien, deren Kennzahlen einem bestimmten Schema entsprechen. Wenn man bedenkt, dass der Großteil der Fonds den Markt nicht schlägt und die teilweise hohen Fondsgebühren miteinbezieht, sehen die verhältnismäßig hohen zu erwartenden Renditen eher unattraktiv aus.

– Rentenfonds: Rentenfonds fassen oft Geldbestände zusammen, die im Zuge von Rentenversicherungen akkumuliert werden. Diese werden vorwiegend in festverzinsliche Wertpapiere wie Pfandbriefe, Anleihen und Bundesobligationen investiert. Aus der Natur dieser Anlageprodukte lässt sich schließen, dass die zu erwartende Rendite mit Rentenfonds eher mau ist, das Risiko dafür überschaubar.

– Mischfonds: Ein Mischfonds investiert sowohl Kapital in festverzinsliche Wertpapiere, als auch in Aktien. Durch die Kapitalverteilung in unterschiedlich riskante Anlageprodukte wird gleichzeitig das Risiko gestreut, die zu erwartende Rendite aber gedrückt.

– Geldmarktfonds: Die zentralen Investitionsinstrumente sind bei einem Geldmarktfonds Tagesgelder, Termingelder, oder Rentenpapiere mit kurzer Laufzeit. Die zu erwartende Rendite ist mittelmäßig, aber höher als zum Beispiel bei Tagesgeldkonten. Gleichzeitig ist das Risiko sehr gering.

– Dachfonds: Dachfonds sind übergreifende Konstrukte, die Kapital in mehreren unterschiedlichen Fonds anlegen. Durch eine sehr starke Diversifizierung wird das Risiko weiter gestreut, wodurch die zu erwartenden Renditen allerdings sinken. Eine sehr konservative Variante also. Bei weiteren Gebühren für den Dachfonds zusätzlich zu den Kosten für die darin gehaltenen Fondspositionen verlieren sie schnell an Attraktivität.

– Indexfonds: Ein Indexfonds bildet einen Aktienindex möglichst genau ab. Das bedeutet: Ein Fondsmanager dieser Fondskategorie managt ein Aktienportfolio, welches alle Positionen eines bestimmten Aktienindex mit der tatsächlichen Gewichtung beinhaltet. Zwar fallen auch bei einem Indexfonds Verwaltungsgebühren für das Fondsmanagement an, jedoch sind diese aufgrund fehlender analytischer Komplexität deutlich geringer, als bei einem herkömmlichen Aktienfonds. Für Privatanleger ist ein Index Fonds mit niedrigen Verwaltungsgebühren wohl die beste Möglichkeit, um an der gesamtwirtschaftlichen Entwicklung eines Marktes/einer Nation zu partizipieren, wenn auch mit etwas geringerer Rendite, als der Index selbst erwirtschaftet.

– Offene Immobilienfonds: Immobilienfonds beinhalten Kapitalinvestitionen in Immobilien jeglicher Art, von Grundstücken, über Gewerbeimmobilien und Wohnimmobilien, bis hin zu Sozialimmobilien. Hierzu können ebenso Pflegeimmobilien zählen. Wichtig zu erwähnen ist, dass der Begriff des offenen Immobilienfonds nur gültig ist, wenn mehr als 14 Objekte im Portfolio gehalten werden. Sowohl die Mieteinnahmen, als auch die Wertsteigerung und der damit einhergehende erhöhte Verkaufserlös tragen zur Gesamtrendite bei. Vorteil gegenüber einzelnen Immobilien, sowie Pflegeappartements, ist, dass das Risiko durch eine vorgeschriebene Diversifikation gestreut wird. Nachteil sind die mit Fonds anfallenden Gebühren.

Kryptowährungen zählen nicht unbedingt zu den „Investitionsmöglichkeiten“, die ein Vermögensverwalter zunächst auf dem Schirm hat. Zurecht oder zu Unrecht?

Es handelt sich hierbei prinzipiell um ein Zahlungsmittel, das ausschließlich auf digitaler Ebene verwendet wird. Ohne auf die zugrundeliegende Technologie weiter einzugehen, widmen wir uns der Frage, ob sich Bitcoin und Co. als Kapitalanlage eignen. Zunächst lässt sich feststellen, dass der Begriff Investition in der Regel eine Bezeichnung für den Erwerb eines Sachgutes/Anlagewertes ist, welches in irgendeiner Form Output produzieren soll. Dieser Output kann sowohl finanzieller, als auch produktiver Natur sein. So erwirtschaftet beispielsweise eine Immobilie finanziellen Output in Form von Mieteinnahmen. Ein Computer als Anlageobjekt dient hingegen der Ermöglichung von Produktivität innerhalb eines Betriebes.

Völlig unabhängig davon, ob sich Kryptowährungen streng genommen überhaupt als Währungen bezeichnen lassen, denn eine Währung sollte in der Regel nicht von extremen Preisschwankungen geprägt sein, erfüllen Bitcoins und andere „Kryptos“ keine dieser Kriterien. Die beinahe einzige Motivation hinter dem Erwerb einer Bitcoin ist heutzutage die Hoffnung, dass morgen jemand anderes bereit ist, noch mehr dafür zu zahlen, als der Käufer es heute getan hat. Einen finanziellen Output erwirtschaftet eine Kryptowährung nicht.

Ob die dahinterliegende Technologie funktioniert und revolutionär ist und ob die Menschheit die Blockchain Technologie in einigen Jahren bis Jahrzehnten als Grundlage für jegliche monetäre Transaktion verwendet, ist die eine Frage. Ob sich Kryptowährungen als Kapitalanlageinvestitionen für eine Altersvorsorge eignen, eine andere.

Edelmetalle wie Gold und Silber üben seit jeher eine Faszination auf die Menschheit aus. Auch wenn der Wert einer Unze Gold an nichts weiter gebunden ist, außer an das Produkt von Angebot und Nachfrage, hat das gelblich oder silbrig schimmernde Metall vor allem einen immateriellen Vermögenswert.

Bis 1971 waren Geldwährungen preislich an Gold gebunden. Geldscheine hätten bis zu diesem Zeitpunkt, zumindest in der Theorie, bei der Bank gegen den äquivalenten Wert in Gold eingetauscht werden können. So konnten seit der Aufhebung durch US-Präsident Nixon sowohl der Goldpreis, als auch der Wert der Währungen frei fluktuieren.

Auch Gold kann theoretisch nicht als Investition bezeichnet werden, da das Edelmetall nichts produziert. Gold erwirtschaftet also, anders als zum Beispiel eine Pflegeimmobilie, keinen Cashflow in Form von Mieteinnahmen. Jedoch lässt sich langfristig erkennen, dass die Wertsteigerung im Durchschnitt mindestens so hoch ist wie die Inflation. Das heißt, wenn Sie 1000 Euro für 30 Jahre in Bar halten und für 1000 Euro Gold erwerben, dann können sie davon ausgehen, dass das Bargeld einen großen Teil der Kaufkraft verloren hat, während diese bei dem Erwerb von Gold mit hoher Wahrscheinlichkeit mindestens erhalten bleiben würde.

Die Rechtfertigung für Rohstoffe als Kapitalanlage scheint der latente Bedarf der Menschheit an selbigen zu sein. Je nach Rohstoff steigt dieser teilweise exorbitant. So könnte man meinen, aufgrund dieser Nachfrage lohnen sich beispielsweise Kupfer, Öl, oder auch Stahl hervorragend als Geldanlage. Tatsächlich verändern sich die Preise von Rohstoffen häufig aufgrund von Manipulationen und massenhaften Spekulationen und nicht immer berechenbar in Folge einer steigenden Nachfrage. Aus diesem Grund sind Rohstoffe als Geldanlage für Laien ungeeignet und zu sehr von spekulativer Natur.

Die von Versicherungsmaklern so oft angepriesenen Kapitallebensversicherungen als Geldanlage zur Altersvorsorge sind nicht gerade das Gelbe vom Ei. Zum einen sind die vertraglich festgelegten Zinsen mit maximal 2-3% gerade einmal im Bereich der langfristigen Inflationsrate, zum anderen fallen Abschlussgebühren an. Im Endeffekt verhindern Sie nach Einbezug zusätzlicher Gebühren Sie also im Idealfall höchstens, dass Ihr Geld an Kaufkraft verliert. Wenn man bedenkt, dass Ihr Geld in einer solchen Versicherung zudem über Jahrzehnte gebunden ist und Sie aus diesem Grund äußerst unflexibel sind, verlieren Versicherungen den letzten Reiz.

Wie schlagen sich Pflegeimmobilien im Vergleich zu alternativen Anlageobjekten?

Wie sich aus der umfassenden Auflistung gängiger Kapitalanlagen ableiten lässt, existieren mehrere Gruppen mit unterschiedlichen Renditeerwartungen, zugrunde liegendem Risiko und Konditionen. Einige sind sehr von spekulativer Natur, wie zum Beispiel Kryptowährungen, Rohstoffe und teilweise Edelmetalle. Diese lassen sich sehr schnell ausschließen, wenn Sie das Ziel verfolgen, potentiell sichere Investments für Ihre private Altersvorsorge herauszufiltern. Andere bieten so geringe Renditen, dass sie nicht einmal Ihr Geld vor der Inflation retten, sodass sie ihre eigentliche Aufgabe der Vermögensbildung nicht erfüllt wird.

Lediglich Objekte und Kapitalanlagen, die sowohl eine attraktive Rendite bieten, die über der Inflationsrate liegt, als auch eine angemessene Sicherheit und Garantie derselbigen, befriedigen den Bedarf nach einer konservativen, aber ertragreichen Anlagemethode. Neben den benannten Pflegeimmobilien zählen noch andere Immobilientypen, Indexfonds und konservative Anlagestrategien am Aktienmarkt in diese Kategorie.

Fazit - welche Alternativen haben Sie?

Wenn Sie sich einmal umhören, merken Sie schnell einen Grundtonus in der Meinung der Gesellschaft, wenn es um die demografische Situation in Deutschland geht. Gerade bei der Frage, wer die damit einhergehenden finanziellen Verpflichtungen stemmen soll, gehen selbst Experten schnell die Antworten aus. Kommt dann noch der Faktor Lebenserwartung ins Spiel, sieht die Situation noch bedrohlicher aus, denn dank des medizinischen Fortschritts werden die Menschen immer älter. Es steigt mit dem Renteneintritt der Babyboomer Generation also nicht nur die Gesamtzahl pflegebedürftiger Menschen in Deutschland, sondern gleichzeitig auch die Dauer der Berentung.

Die Folgen dieser Entwicklung liegen unweigerlich in einer langfristigen Senkung der relativen Rentenzahlungen, denn selbst wenn die monatlichen Abgaben an Renten- und Sozialversicherung erhöht werden, kommt die junge Generation mit der Aufrechterhaltung des Rentenniveaus nicht hinterher. Wenn Sie nicht gerade verbeamtet sind, oder durch andere Privilegien eine Sonderstellung im Bereich der Verrentung genießen, haben Sie ein Problem.

Sie haben in der Regel keine andere Alternative, als privat für Ihr Alter vorzusorgen. Wählen sie Ihre Kapitalanlagen mit Bedacht.